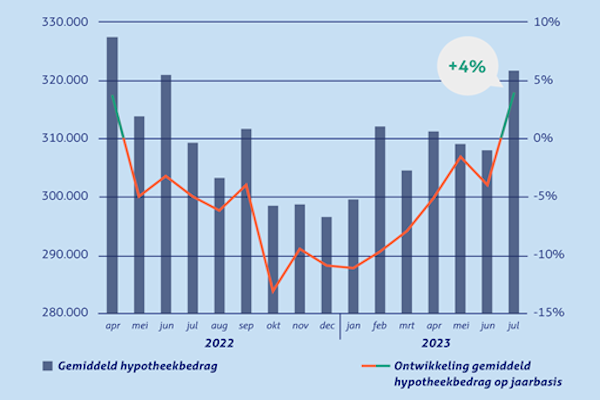

Het gemiddelde hypotheekbedrag bij aanvragen voor de aankoop van een woning is in juli op jaarbasis sterk gestegen (+4 procent). Na veertien opeen volgende maanden van dalingen is sinds juli een kentering te zien in vergelijking met dezelfde periode een jaar geleden. Het gemiddelde hypotheekbedrag lag de afgelopen maand op 321.818 euro: het hoogste niveau sinds april vorig jaar, blijkt uit cijfers van De Hypotheker. Dit wijst erop dat de woningmarkt zich ondanks de gestegen hypotheekrente geleidelijk herstelt.

Na een lange periode van dalingen – die zijn ingezet in mei 2022 en tot en met juni 2023 duurden – is het gemiddelde hypotheekbedrag in juli voor het eerst gestegen in vergelijking met dezelfde maand een jaar geleden. Dit wijst er volgens De Hypotheker mede op dat de huizenmarkt zich geleidelijk lijkt te herstellen. Zo is onder andere het woningaanbod toegenomen: in het tweede kwartaal van 2023 zijn maar liefst 29 procent meer woningen te koop gezet dan in het kwartaal ervoor. Veel doorstromers zetten hun huis eerst te koop, voordat zij op zoek gaan naar een volgende woning. Zij kunnen profiteren van de verhuisregeling, waardoor zij de lagere rente op hun huidige hypotheek (deels) kunnen ‘meeverhuizen’. Ook hebben huizenkopers door de hogere overdrachtsbelasting minder concurrentie van beleggers en worden meer huurwoningen te koop gezet, nu de huren op termijn deels gereguleerd worden. De opleving van de woningmarkt is ook terug te zien in het aantal hypotheekaanvragen voor de aankoop van een woning. In het eerste kwartaal van 2023 was een stijging zichtbaar (+12 procent) ten opzichte van het voorgaande kwartaal en zette zich in het tweede kwartaal voort (+17 procent).

Optelsom van factoren leidt tot stijging gemiddeld hypotheekbedrag

Nu de stijging van de hypotheekrente is gestabiliseerd, lijkt de rust op de huizenmarkt grotendeels teruggekeerd. De Hypotheker verwacht dat de rente op langere termijn weer geleidelijk zal dalen. Als gevolg van dit herstel is de gemiddelde verkoopprijs van een bestaande woning in het afgelopen kwartaal licht gestegen ten opzichte van de eerste drie maanden van 2023 (+2,8 procent), deze bedraagt nu 410.000 euro. Ook zijn de cao-lonen in het tweede kwartaal met maar liefst 5,7 procent toegenomen, wat een positieve impact heeft op de leencapaciteit. Deze optelsom van factoren heeft zich vertaald in een stijging van het gemiddelde hypotheekbedrag. Ook in de meeste provincies was in juli sprake van een stijging van het gemiddelde hypotheekbedrag in vergelijking met het jaar ervoor. In Flevoland (+17 procent) en Gelderland (+10 procent) is de grootste stijging zichtbaar. In Drenthe (-1 procent), Friesland (- 3 procent) en Limburg (-4 procent) is nog sprake van een lichte daling. In deze provincies stijgt naar verwachting de gemiddelde verkoopprijs minder snel in vergelijking met andere provincies.

“Het herstel op de woningmarkt lijkt zich voort te zetten. Het aantal hypotheekaanvragen voor de aankoop van een woning stijgt al twee kwartalen op een rij en vooral starters krijgen meer perspectief op een woning. Zo profiteert de groep jonge huizenkopers van het grotere woningaanbod. Ook kunnen zij door de loonstijging meer lenen. Dit komt tot uitdrukking in de geleidelijke stijging van het gemiddelde hypotheekbedrag waarvan sinds juli sprake is”, vertelt Wout van der Werf, franchisenemer van De Hypotheker in Winterswijk. “Toch is er reden voor terughoudendheid. Er is nog altijd sprake van grote woningschaarste. Op dit moment is sprake van een tekort van ruim 390.000 woningen. Dat is een stijging van bijna 20 procent ten opzichte van een jaar geleden. Het is ook nog zeer de vraag of het doel om vóór 2030 900.000 nieuwe woningen te bouwen, gerealiseerd kan worden, mede gezien de tegenvallende cijfers als het gaan om nieuwbouw. Door de val van het kabinet zal dit waarschijnlijk nog verder worden vertraagd. Daarom is het cruciaal dat Den Haag ook ná de verkiezingen de regie neemt. Niet per kabinetsperiode van vier jaar, maar met het vizier gericht op de langere termijn tot 2030. Er zijn structurele plannen nodig, omdat iedereen goed en betaalbaar moet kunnen wonen”.